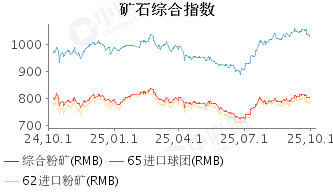

【热点关注】中东地缘冲突、印尼镍矿政策波澜叠起,不锈市场何去何从?

2月底3月初中东地缘政治冲突全面升级,直接搅动全球大宗商品市场,原油、有色金属全线异动;此外,印尼镍矿政策释放复杂信号:能源部将2026年镍产量目标设为2.09亿吨,较已批配额低近20%;但矿商协会透露将于7月修订RKAB,可能将配额上调30%以平衡冶炼厂需求。政策预期反复引发市场震荡。节后无锡市场304冷轧现货报价普遍上调,市场避险情绪与成本支撑共振。

中东冲突升级,直接冲击全球能源供应与航运安全,霍尔木兹海峡通行风险上升,市场对供应链中断的担忧快速发酵。中东市场基建项目政府采购增多,对不锈钢需求激增。同时,为摆脱石油依赖,各国大力发展石化、海水淡化等,对耐腐蚀不锈钢管需求旺盛。凭借其独特的地理位置优势,作为连接亚洲和欧洲的枢纽,在区域贸易协定的积极推动下,国内不锈钢企业积极开拓“一带一路”新兴市场,近两年,国内不锈钢出口中东市场的量呈现大幅增加之势。

霍尔木兹海峡占据关键地理位置,不仅是波斯湾的重要途经地,也是我国不锈钢发往沙特、阿联酋、伊拉克、科威特等国的关键枢纽,若海峡受限,国内不锈钢直接出口航线将直接受到扰动,或导致出口运费直接上升,出口竞争力受到削弱。

印尼政策扰动继续,主要影响到不锈钢成本;印尼能矿部提出的2026年镍矿产量目标2.09亿吨引发市场关注。尽管该目标仅为历史经验预估,不影响当前RKAB配额(2.6-2.7亿吨)执行,但在敏感情绪下仍加剧了供应紧张预期。针对产量目标与已批配额的差距,印尼镍矿商协会预计,2026年修订后的RKAB将于7月获批,今年镍产量配额或增加30%。短期来看,配额上调预期构成情绪上的利空干扰;但长期来看,政策反复更是强化了供应收紧的预期,对价格形成底部支撑。

综合来看,成本推升与节后需求恢复成为不锈钢走势的关键;成本端,印尼镍矿政策反复强化长期供应收紧预期,成本支撑逻辑依然坚实。叠加近期美伊冲突升级推升海运运费及能源价格,铬矿等原料进口成本进一步承压,不锈钢成本重心有望继续上移。中长期关注钢厂生产及去库节奏及地缘局势演变。【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。